Page 31 - Rup

P. 31

Б УХГА Л ТЕРСКИЙ УЧЕ Т

Ажио чаще всего возникает, когда справедливая стоимость неденежного

взноса превышает номинальный акционерный/паевой капитал компа-

нии. Это может произойти как при создании компании, так и при увели-

чении капитала посредством взноса в акционерный/паевой капитал или

при продаже собственных акций или паев. Также ажио возникает при

слиянии или разделении компаний, когда стоимость полученного иму-

щества за вычетом стоимости обязательств превышает акционерный/

паевой капитал, и эту разницу не покрывают путем увеличения акцио-

нерного/паевого капитала.

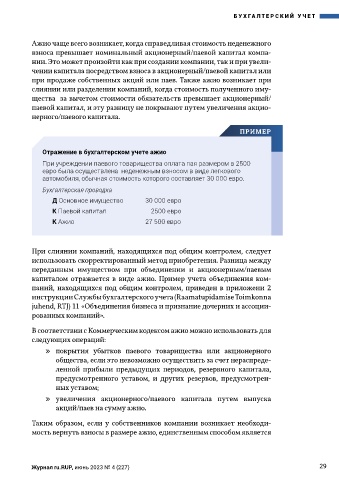

ПриМЕр

Отражение в бухгалтерском учете ажио

При учреждении паевого товарищества оплата пая размером в 2500

евро была осуществлена неденежным взносом в виде легкового

автомобиля, обычная стоимость которого составляет 30 000 евро.

Бухгалтерская проводка

Д Основное имущество 30 000 евро

К Паевой капитал 2500 евро

К Ажио 27 500 евро

При слиянии компаний, находящихся под общим контролем, следует

использовать скорректированный метод приобретения. Разница между

переданным имуществом при объединении и акционерным/паевым

капиталом отражается в виде ажио. Пример учета объединения ком-

паний, находящихся под общим контролем, приведен в приложени 2

инструкции Службы бухгалтерского учета (Raamatupidamise Toimkonna

juhend, RTJ) 11 «Объединения бизнеса и признание дочерних и ассоции-

рованных компаний».

В соответствии с Коммерческим кодексом ажио можно использовать для

следующих операций:

≫ покрытия убытков паевого товарищества или акционерного

общества, если это невозможно осуществить за счет нераспреде-

ленной прибыли предыдущих периодов, резервного капитала,

предусмотренного уставом, и других резервов, предусмотрен-

ных уставом;

≫ увеличения акционерного/паевого капитала путем выпуска

акций/паев на сумму ажио.

Таким образом, если у собственников компании возникает необходи-

мость вернуть взносы в размере ажио, единственным способом является

Журнал ru.RUP, июнь 2023 № 4 (227) 29